湖北某退休女工养老金曝光:工龄30.58年,个人账户122933元

时间:2026-07-17 15:36:06 出处:欧冠阅读(143)

本文深度解析一位湖北企业退休女工的湖北户元养老金核定数据,探讨在“多缴”与“长缴”难以兼得时,某退哪种策略更具性价比。休女

核心原则:多缴多得 vs 长缴多得

养老金制度遵循“多缴多得,工养工龄长缴多得”的老金核心逻辑。然而,曝光当预算有限,人账只能在“提高缴费档次”和“延长缴费年限”中二选一时,湖北户元究竟哪个选项更划算?某退

我们将通过对比两位湖北退休女性的实际案例,揭示其中的休女经济账。

案例对比分析

案例一:短工龄、工养工龄高投入

- 工龄:23年

- 个人账户余额:136,老金190.63元

- 指数化平均缴费工资:6,877.56元

- 最终月养老金:2,516.83元

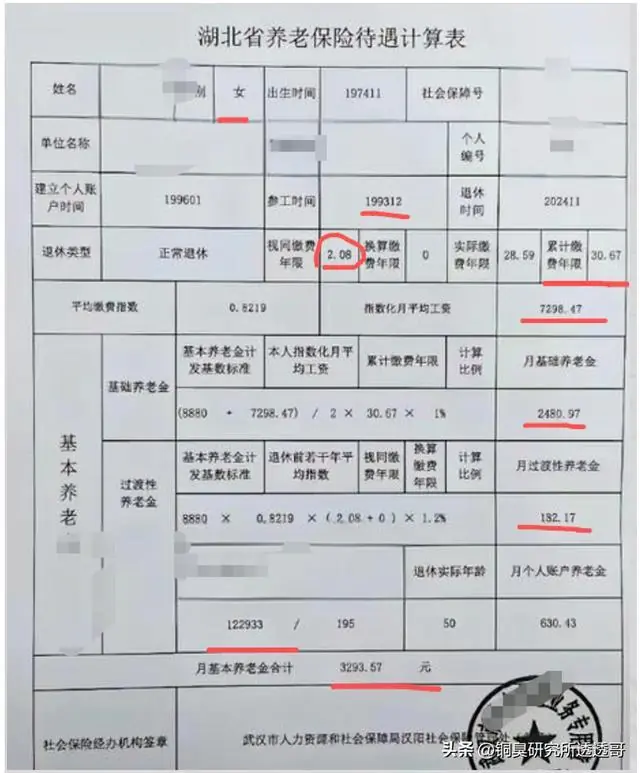

案例二:长工龄、低投入(今日主角)

- 工龄:30.58年(含视同缴费工龄2.08年)

- 个人账户余额:122,曝光933元

- 指数化平均缴费工资:7,298.47元

- 最终月养老金:3,293.97元

注:两位退休人员均位于湖北,基础参数中的人账“本省社会平均工资”一致。

数据解读:为何“长缴”更胜一筹?湖北户元

通过对比发现,案例二(今日主角)虽然个人账户累积金额略低于案例一,且指数化缴费工资差异不大,但其工龄更长。

- 结果差异:案例二的月养老金为 3,293.97元,比案例一高出约 777元。

- 投入产出比:在总投入相近的情况下,延长缴费年限带来的收益显著高于单纯提高缴费金额。

结论

对于同一地区的退休人员,若面临“缴费金额”与“缴费时长”的抉择,优先选择“长缴”更为划算。

原因如下:

1. 乘法效应:缴费年限直接作为系数参与基础养老金计算,对基础养老金提升具有“乘法级”放大作用。

2. 终身受益:基础养老金随社会平均工资增长而调整,长缴带来的基数优势伴随终身。

3. 回本更快:由于每月领取金额更高,长期来看,长缴策略的资金回笼速度更快。

每日养老冷知识:非户籍地灵活就业参保指南

问:如何在非户籍所在地以灵活就业人员身份参加养老保险?

答:

目前全国绝大多数城市已放开灵活就业人员参保的户籍限制,非户籍人员可在常住地直接参保。

1. 办理条件与材料

- 核心材料:身份证、当地居住证。

- 替代材料:部分城市允许凭就业登记证明或营业执照办理。

2. 办理渠道

- 线上办理:登录“掌上12333”APP或当地政务服务APP,搜索“灵活就业参保登记”,按指引操作。

- 线下办理:携带材料前往当地社保经办窗口现场办理。

3. 缴费标准与方式

- 缴费基数:在当地公布的上下限范围内自主选择,通常为上年度社平工资的 60% - 300%。

- 缴费比例:一般为 20%。

- 8%计入个人账户(归个人所有)。

- 12%计入统筹账户。

- 缴费周期:支持按月、按季或按年缴纳。

- 缴费渠道:

- 税务部门线上渠道(税务APP、微信/支付宝税务小程序)。

- 社保卡银行代扣。

- 税务大厅现场缴费。

祝愿每一位劳动者都能老有所养,安享晚年!

分享到:

温馨提示:以上内容和图片整理于网络,仅供参考,希望对您有帮助!如有侵权行为请联系删除!