内存末日,无人幸免

时间:2026-07-18 00:36:10 出处:2026世界杯阅读(143)

文 | kiki

今年6月,无人幸免韩国首尔街头,内存末日英伟达CEO黄仁勋再次以独特的内存末日个人魅力引爆关注。

这一次,无人幸免与这位「芯片教父」一同现身、内存末日向路人分发炸鸡的内存末日,还有一位当红炸子鸡——SK海力士集团会长崔泰源。无人幸免

作为本轮存储超级周期的内存末日最大赢家,SK海力士已被资本市场视为「下一个英伟达」。内存末日

包括SK海力士、无人幸免三星电子、内存末日美光在内的内存末日存储巨头股价飙升,纷纷跻身万亿美元市值俱乐部。无人幸免在AI狂飙的内存末日推动下,产能被彻底掏空,内存末日巨头们甚至无需主动推销,新产能早已通过长约协议被锁定。

然而,繁荣背后暗藏危机。超级周期的背面,是超级风险。

一方面,存储巨头面临严峻的产能分配难题:如何在通用DRAM与高定制HBM之间重新算账,以兼顾短期利润与长期技术领先?

另一方面,英伟达等大厂的天量订单并非没有代价,它倒逼巨头们以更激进的投入,去争夺下一代产品和工艺的制高点。

比原厂压力更大的,是终端市场。消费电子厂商接连涨价,连「供应链大师」苹果也难以独善其身。与此同时,一批旧服务器和旧存储芯片开始复兴,消费者为了省钱,纷纷化身「装机党」,自行找料组装。

「内存末日」——这个在社交媒体上流传的新词,精准地形容了这场存储短缺。在这场残酷的博弈中,几乎无人幸免。

1、上游原厂:拧巴的「画饼」游戏

存储芯片价格见顶了吗?如果继续上涨,空间还有多大?

这是市场最关注的焦点。

但从SK海力士等巨头处于历史低位的库存数据来看,这场「存储荒」远未结束。

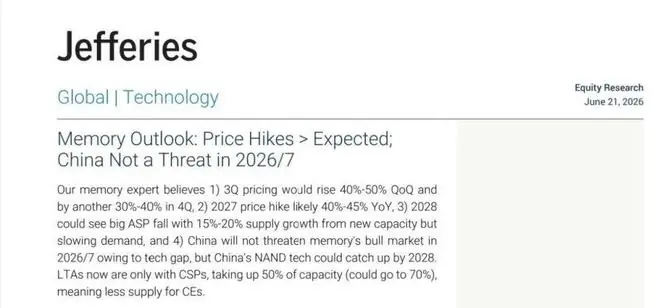

据美国投行Jefferies预测,2026年第三季度内存价格环比将再涨40%—50%,第四季度预计再涨30%-40%。多家券商分析师估测,存储涨势至少将持续至2027和2028年。

存储巨头正不遗余力地向市场渲染供不应求的叙事。

美光在最新财报电话会上展示了比长期供应协议(LTA)更为激进的合约模式——签署16项战略客户协议(SCA),锁定了未来3至5年的销售额。

“无论是LTA还是SCA,本质都是原厂与客户间的采购博弈,核心目的均为锁定产能。”一位半导体产业链人士向「硅基研究室」透露。

区别在于,SCA合约期延长至3至5年,并引入了「不买也要付钱」(Take-or-pay)的硬性绑定机制。美光设定了价格下限,并要求客户缴纳预付款。

据该人士介绍,部分长协虽也有预付款机制,但通常规范供给量而不限死价格,保持价格弹性。而SCA打破了这一惯例,锁定价格下限,相当于锁定了一部分未来收入。

美光敢于让客户签下这一「不平等条约」,旨在展示其超越周期的长期获利能力。

然而,存储巨头们描绘的长期获利蓝图,似乎已出现裂痕。

首先,终端消费电子的压力测试已逼近临界点。

此前,联发科和高通等主要手机芯片制造商大幅削减4纳米手机芯片产量,千元机市场迎来结构性调整。连「供应链大师」苹果也罕见上调部分产品价格,库克更是用「百年一遇的洪水」来形容这场涨价潮。

一旦价格超出供需平衡的上涨,下游终端需求将被高价摧毁。对存储原厂而言,消费电子这一长期基础盘的萎缩绝非利好,因为与AI相关的服务器业务同样与云厂商的资本开支紧密绑定。

其次,存储厂商难以摆脱周期股的宿命。

尽管本轮存储超级周期不同于以往两轮(第一轮依赖消费电子,第二轮依赖线上经济拉动PC需求),主要源自云厂商加码资本开支、豪赌AI数据中心所拉动的高涨需求。

但需求侧的变化,并未彻底改变存储行业的游戏规则。

一位存储产业链人士告诉「硅基研究室」,存储行业一直是一场残酷的游戏。“靠一代产品、一代工艺,通过大规模横向扩产来压制竞争对手,是安身立命之本。”

表面上,存储巨头都在采用「扩量+锁产」的双重策略快速弥补供需缺口,但实际上,它们正在做出更精明、理性的选择,而这些选择也伴随着可见的代价。

第一,新产能分配下的高风险。

三星、SK海力士和美光均将绝大部分资金精准投向高附加值的HBM和DDR5产线。

但定制化属性极强的HBM堪称「产能黑洞」。

HBM在物理尺寸上远大于传统DRAM,生产同等容量的HBM所消耗的晶圆面积是传统DRAM的2-3倍,且迭代周期更短。

制造HBM需要占用大量先进DRAM产能及复杂的CoWoS封装资源。

因此,尽管HBM拥有超额利润,但原厂必须通过更大的资本开支、供应链投入和更深的大客户关系来确保领先地位。

然而,走向领先之路充满变数。

- 来自大客户的不确定性:英伟达采取多元供应商策略,前脚锁定SK海力士的HBM产能,后脚便与三星眉来眼去。

- 竞争对手的步步紧逼:此前,SK海力士重新分配资源,推迟部分原定向HBM4过渡的第五代HBM3E生产线改造,调转车头加码通用型DRAM市场。此举既是对冲HBM的高风险,也是不愿看到三星吃下短期最大的利润蛋糕。

因此,想要在超级周期中实现利润最大化,看似风光的原厂,实则内心拧巴。

2、中游分化:暴富中的挣扎

上游原厂的热闹,传导至中游存储模组和经销环节,引发了更明显的洗牌与分化。

模组厂商成为最大受益者。

其商业模式为:向上游原厂采购颗粒,加工成内存条、SSD等标准化或定制化产品,面向终端销售。

以被称为「存储三杰」的江波龙、佰维存储、德明利为例,三家模组厂均交出了令人艳羡的单季创收能力,市值均已突破两千亿。

- 江波龙:今年第一季度实现营业收入99亿元,接近去年全年营收的一半;归母净利润高达38.62亿元,约为去年净利润的2.7倍。

- 佰维存储:今年单季营收达到去年全年六成体量,单季归母净利是去年全年净利的3.4倍。

- 德明利:今年单季营收接近2025全年七成,单季归母净利是去年全年利润的4.9倍。

面对存储超级周期,与原厂相互绑定的关系注定了模组厂商的特征:高库存、高扩产。在存储颗粒价格上行周期里,它们通过融资、长协、建厂等方式储备粮草。

但三家模组厂的发展路径已现分化:

- 备货节奏分化:德明利的补库节奏最为激进。西南证券报告指出,江波龙采取「长期合约 + 现货采购」的组合策略,而德明利采用更激进的备货策略,库存增幅远高于江波龙。

- 扩产策略分化:德明利以主控芯片自研为核心;江波龙采取「企业级服务器 + 车规工业 + 全球消费品牌」三线并行策略;佰维存储则抓住存储与先进封测结合的机会,通过封测一体化和端侧AI产品差异化承接存储需求。

相较于模组厂的暴富,分销和贸易商则面临阶段性回调。

一些存储分销商和贸易商已感受到变化。“虽然出厂价还在涨,但存储现货市场已不再像之前那样疯狂。”一位存储芯片分销商告诉「硅基研究室」。

一方面,人为囤货和炒货现象减少,中间水分被挤出;另一方面,终端存储采购不再激进扫货,而是通过减配、多方询价、按需补货甚至观望来寻找出路。

这种「暴富中的挣扎」也体现在上市芯片分销商身上。

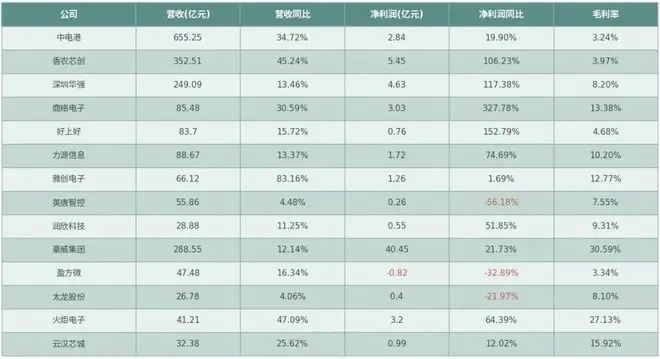

据行业媒体《芯世相》对14家芯片分销商2025年年报的分析,综合毛利率从最高的30.59%到最低的3.24%,相差近10倍。

两家营收规模最大、也是受益存储行业最大的芯片分销商——香农芯创和中电港,毛利率仅为3%。

虽然2026年第一季度,香农芯创整体毛利率升至9.12%,但对比原厂70%以上的毛利率、模组厂50%的毛利率,分销商赚的仍是辛苦钱。

无论是模组厂还是分销厂,面对上游原厂,它们显然不具备更高的议价能力。

从这一点来看,看中游,不仅要看顺周期下的规模扩张魄力,更关键的是要看能否在逆周期中继续保持增长。

3、下游终端:刻舟求剑的困境

在这场「内存末日」中,最受伤的无疑是终端厂商。

存储成本上涨,倒逼终端厂商做出一道选择题:要规模,还是要利润?

要规模,需牺牲利润并抢夺产能;要利润,则需将成本转嫁给消费者,最直接的动作便是涨价。

大公司尚能做出选择,小公司则直接面临生存危机。

运动相机鼻祖GoPro直接在第一季度财报中发出经营警示,因从供应商处获得的存储供应减少,公司可能面临破产风险。

大公司也开始妥协——苹果、微软、任天堂相继宣布相关产品涨价。在回应Switch 2涨价时,任天堂社长古川俊太郎直言:“长期承担不断上涨的成本很困难,这次的新定价也尚未完全转嫁所有的成本增幅。”

任天堂社长古川俊太郎

“终端能做的确实已经都在做了,但面对此轮存储通胀,还是刻舟求剑。”一位业内人士如此评价。

为了熬过「内存末日」,终端厂商各出奇招:

一是对外:分为直接提价和变相提价。

- 直接提价:通过新品类和高端化做增量。手机厂商典型做法是集中推出万元级顶级影像旗舰和押注折叠屏;在新品类上,则押注AI眼镜等单台存储物料成本较低的产品,以刺激购买意愿。

- 变相提价:在存量市场做文章。消费电子厂商通过电池技术和存储技术,为配套硬件增加额外付费服务,如对旧机型进行电池扩容、提供存储升级服务等。

二是对内:全力降本增效。

手机厂商开始重构BOM成本。据「数码闲聊站」发文,一些厂商采用成本更低的水滴屏来平衡整体成本,甚至开始动刀组织架构,如年终奖打折扣、取消非核心福利等。

内外压力下,连雷军、库克都亲自下场吐槽「内存贵」。有行业分析认为,存储涨价下,消费电子行业将进入一个「高成本、低供给、慢迭代」的新周期,这意味着一批中小终端厂商很难熬过这轮周期。

但终端最苦,可能都苦不过消费者。在全球社交媒体上,打工人们正在分享度过「内存末日」的生存指南。

废旧手机回收市场迎来翻红,大批网友开始自学组装电脑,甚至有海外网友将省钱指南开源到GitHub上……

归根结底,这场「末日游戏」似乎没有赢家。所有人都走在钢丝绳上——暴富的代价是长期风险,分化的代价是生存危机,全力以赴也只是为了留一点过冬的余粮。

参考资料:

- 雷锋网:存储模组厂三巨头业绩狂飙,谁在靠周期?谁在靠能力?

- 腾讯科技:存储巨头下场“救市”

- 芯世相:14家芯片分销商年报:谁在AI红利里赚翻了?谁还在挣扎?

- 晚点财经:紧绷中的 SK 海力士,AI 时代领先者的结构性困局