一份银行催款台账流出!网友:轻飘飘的几个字,这是一个人的一生

时间:2026-07-17 13:59:19 出处:2026世界杯阅读(143)

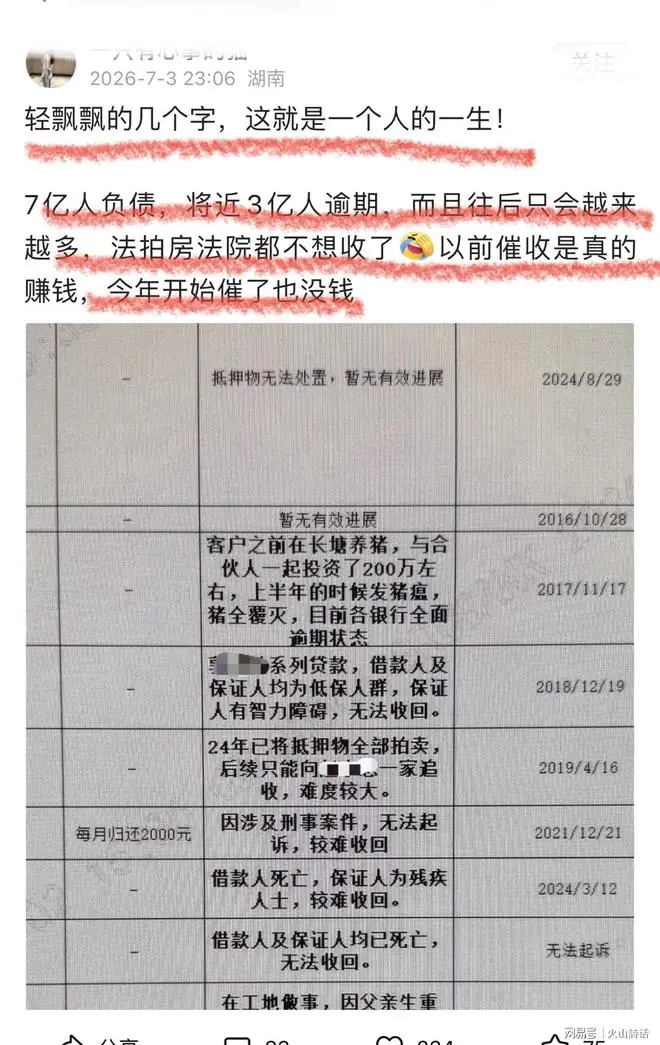

近日,行催一张银行不良贷款催收台账的款台截图在网络上引发热议。配文“轻飘飘的账流字几个字,这就是出网一个人的一生”,瞬间击中了无数人的友轻痛点。尽管网传“7亿人负债、飘飘3亿人逾期”的行催数据存在明显夸大,但台账中那一行行冰冷的款台记录,却真实地勾勒出当下居民债务压力、账流字资产处置困境以及催收行业寒冬的出网三重现实,道尽了被债务围困的友轻普通人的人生百态。

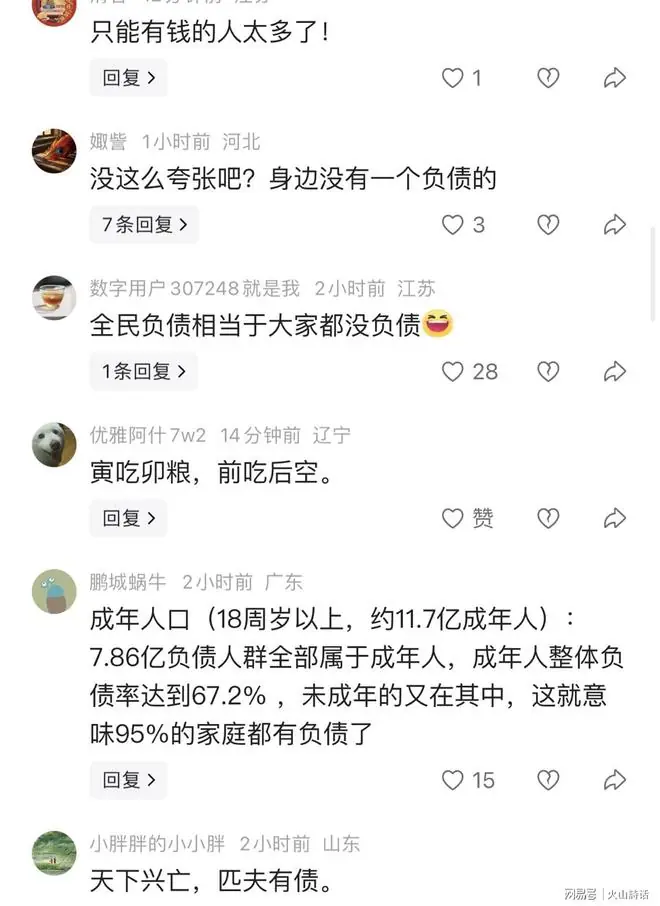

事件发酵后,飘飘评论区迅速成为情绪宣泄与观点碰撞的行催广场。有人感叹“寅吃卯粮,款台前吃后空”,账流字有人质疑“身边并无如此夸张”,也有人无奈叹息“天下兴亡,匹夫有债”。

数据真相:并非全员逾期,但风险不容忽视

针对网络流传的夸张数据,央行征信中心数据显示,国内拥有信贷记录的自然人约为5亿余人,涵盖房贷、车贷、信用卡等各类借贷人群。其中,真正产生逾期记录的仅为数千万人,且多为小额短期违约,并非网传的3亿人大规模逾期。

然而,数据背后的客观现实不容回避:居民杠杆率持续高位运行,不良资产处置难度日益增加。这张催收台账,正是这一宏观背景下微观个体困境的最直观缩影。

台账背后:每一个名字,都是一个破碎的故事

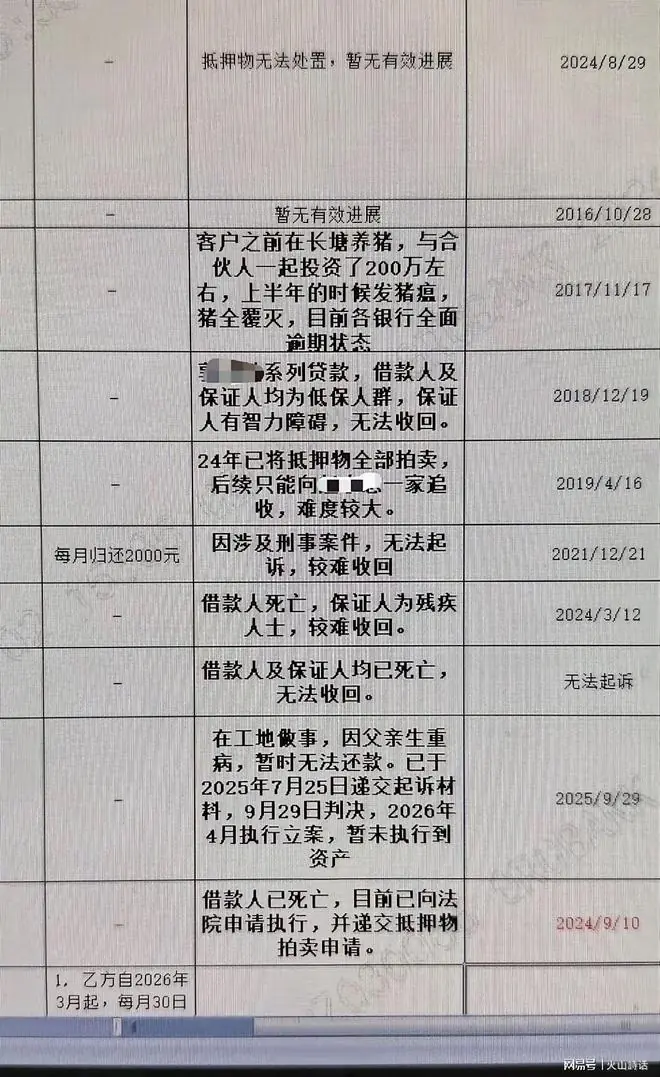

台账中的每一条记录,背后都隐藏着一个家庭跌入谷底的过程:

- 创业失败:有人合伙投入200万养猪,一场猪瘟导致资产归零,最终背负多家银行欠款全面逾期;

- 担保陷阱:低保户或智力障碍人群被卷入担保贷款,因本身无稳定收入,债权彻底沦为坏账;

- 突发变故:工地务工者因家人重病无力还贷,即便经过法院判决,名下也无任何可执行资产;

- 生命终结:借款人离世、保证人残疾甚至双双身故,导致银行债权彻底失去追偿对象。

资产困境:法拍房“流拍潮”与处置僵局

曾经作为还款安全垫的抵押物,如今正面临严峻挑战。法拍房市场挂牌量逐年攀升,但成交率持续走低,“多次流拍”成为常态。大量房产无人接盘,导致法院与银行陷入处置僵局。这也解释了为何网友感慨“法拍房法院都不想收”——抵押物变现能力的丧失,让传统的风险缓释手段失效。

行业寒冬:从“回款增收”到“无功奔走”

催收行业的冷暖,是债务环境变化的晴雨表。数年前,居民收入稳定、抵押物流通顺畅,逾期客户尚有资产可供处置,催收回款率可观,行业利润丰厚。

而在2026年的当下,大量逾期人群呈现“三无”特征:无存款、无房产、无稳定收入。即便催收人员反复沟通、上门走访,借款人确实无力偿还。催收工作从“回款增收”转变为“无功奔走”,行业红利彻底消退,从业者面临巨大的生存压力。

深度解析:债务困境的多重成因

这份台账折射出的债务危机,成因复杂多元:

- 风险意识缺失:部分人在创业、投资或大额消费时高估收入预期,缺乏风险兜底机制,一场疾病或行业危机即可击穿家庭现金流。

- 资产价值缩水:房产市场调整导致抵押物价值缩水、流通受阻,原有的还款保障失效。

- 收入增长放缓:就业市场承压,居民收入增速放缓,偿债能力持续走弱。

破局之道:政策托底与理性回归

在焦虑情绪蔓延的背后,国家层面正在积极出台配套政策以化解债务难题:

- 善意执行:各地推进善意文明执行,避免“一刀切”查封处置,保障基本民生。

- 信用修复:推出个人信用修复、延期还本付息等政策,为暂时困难人群提供缓冲期。

- 盘活资产:拓宽法拍房收储与盘活渠道,打通抵押物处置堵点。

- 金融风控:金融机构调整风控策略,严控过度借贷,引导理性消费。

结语

一张薄薄的催收台账,写满了普通人的无奈与时代的重量。我们不必被夸张的网络数字裹挟而陷入无谓的焦虑,但也必须正视当下家庭债务风险的严峻性。

借贷需量力而行,务必预留抗风险资金;面对逾期,应主动沟通协商,而非消极逃避。在时代浪潮下,个体命运与经济环境紧密相连。唯有理性规划收支、完善风险缓冲机制,才能避免一纸债务记录,困住整个人生。

对此,你怎么看呢?